エポスカードの海外旅行保険が評判良いけど1枚で十分?使い方や内容・口コミは?

Yahoo知恵袋なんかの「海外旅行保険付きでおすすめのクレジットカードは?」という質問で、よくオススメされているのがマルイ【OIOI】でお馴染みの「エポスカード」です。

年会費無料のカードとしては海外旅行保険の補償内容がかなり手厚く、海外旅行好きな人はみんな使ってるんじゃないでしょうか。

そんな評判がいいエポスカードですが、「本当に海外旅行保険の補償内容は充実しているのか?」「エポスカード1枚で海外旅行の保険は十分なのか」という部分が気になりますよね。

この記事では、エポスカードの補償内容とメリット・デメリットや、海外旅行保険はエポスカードだけで十分なのかという疑問、また使い方、口コミなどについてまとめています。

※2023年7月最新情報:2023年10月1日より自動付帯→利用付帯に変更となりました。

1. 2021年4月から新券面に変更!タッチ決済も可能に

2. 海外旅行保険の補償内容は?年会費無料なのに超充実!

3. 海外旅行保険を選ぶ際に重要なのは、ケガと病気の治療費!

4. エポスカードの主なメリット・デメリットは?

5. 海外旅行保険はエポスカード1枚だけで十分なのか?

6. 別カードとの併用や保険会社の利用で足りない部分をカバー!

7. 病気・ケガなど緊急時の使い方は?

8. エポスカードのその他のメリット・評判がいい点

9. エポスカードの他のデメリット・注意点は?

10. エポスカードはこんな人にオススメ!

11. エポスカードの評判・口コミは?

12. エポスカード申込はネットで!お得なキャンペーンあり!

13. エポスカードはゴールド会員・プラチナ会員もある!

14. まとめ:エポスカードの海外旅行保険が評判良いけど1枚で十分?使い方や内容・口コミは?

2021年4月から新券面に変更!タッチ決済も可能に

2021年4月15日から、エポスカードの券面が変更となりました。

スタイリッシュでシンプルな縦型カードになり、ロゴも以前とは違います。

またカード番号は裏面に記載されるようになったので、セキュリティ面もより良くなりました。

さらにタッチ決済機能も追加!

タッチ決済ならお店の人はカードに触らないから衛生面も安心だし、サインや暗証番号の入力も必要ないので手間が省けます。

全てのお店でタッチ決済ができるわけではありませんが、イオンやコンビニなを含む多数の店舗で取り入れられているし、利用可能な店舗は現在どんどん増えています。

下記のマークがあるお店でタッチ決済可能です。

海外旅行保険の補償内容は?年会費無料なのに超充実!

まずは、エポスカードの海外旅行保険の補償内容を知っておきましょう!

次の6つを補償してくれます。

こんなに補償してくれて、年会費永年無料ってすごいコスパ!!

| 保険の種類 | 保険金額 |

|---|---|

| ★疾病治療費用 | 270万円(1疾病の限度額) |

| ★傷害治療費用 | 200万円(1事故の限度額) |

| ★携行品損害 | 20万円(1旅行・保険期間中の限度額) |

| ★救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 賠償責任 | 3000万円(1事故の限度額) |

| 傷害死亡・後遺障害 | 最高3000万円 |

この表を見て「ふむふむ、なるほどね~」と納得してるあなたはかなり海外旅行慣れしてますね♪

何が何やら・・・という人のために、下にそれぞれの項目を説明していきます。そんなの分かるし!って人は、飛ばしてください。

【重要】疾病治療費用

●補償額:270万円

海外で発症した病気の治療・入院費用を補償してくれます。特に途上国なんかではお腹を壊したり、感染症にかかることもあるので、この補償は大事です!

なお、虫歯・歯周病などの歯科疾病は対象外になります。

【重要】傷害治療費用

●補償額:200万円

海外で事故によってケガをした場合の治療・入院費用を補償してくれます。対象となるのはあくまでも不慮の事故です。

ケンカや飲酒運転、また危険なスポーツ(スカイダイビングとか)などによるケガは対象外となります。

【重要】携行品損害

●補償額:1点10万円、最高20万円

持ち物が盗難に遭った場合や、不慮の事故で持ち物が破損した際の補償。

品物1点につき最高10万円、1回の旅行につき合計20万円まで補償されますが、免責分の3,000円は自己負担となります。

ただの置き忘れや自分のせいで紛失した場合は補償されません。

治安が悪い国に行く際は、必須の補償です。

【重要】救援者費用

●補償額:100万円

海外でケガ・病気などをしたときに、家族が現地に駆け付けるための渡航費や宿泊費、また別の病院に医療搬送するための費用を補償しれくれます。

遭難した際の捜索・救助費も含まれます。

もしチャーター機などで病人・ケガ人を別国や日本に搬送する際はとんでもない額の金額になるので、この補償もかなり重要。

賠償責任

●補償額:3000万円

不慮の事故で他人にケガをさせたり、物を壊してしまって賠償・弁償することになった場合に、その費用を負担してくれます。

損害賠償額や、裁判の訴訟費用も補償されます。

傷害死亡・後遺障害

●補償額:最高3,000万円

不慮の事故によるケガで後遺症が残ったり、最悪のケースですが、死亡してしまった場合の補償金。

ただ傷害と同じように、ケンカや飲酒運転、危険なスポーツなど、不慮の事故に該当しない場合は対象外です。

また、脳疾患や疾病などは含まれません。

海外旅行保険を選ぶ際に重要なのは、ケガと病気の治療費!

海外旅行保険について、色んな補償内容があるけど、実際どれが一番重要なの?って思いますよね。

先に結論から言うと、ケガ・病気の治療費補償と救援者補償が一番大事です!

信頼あるデータを元に、その理由を説明していきたいと思います。

海外旅行の際の事故発生率は?

ジェイアイ傷害火災保険の調査によると、2017年度の海外旅行中の事故発生率(荷物の盗難なども含む)は3.42%とのこと。これは29人に1人が何らかの事故に遭っている計算になります。29人に1人を高確率と見るかどうかは個人の価値観次第ですが、いざという時の高額出費を考えるとこわい数字です・・・。

海外旅行保険はどんな補償内容が必要?

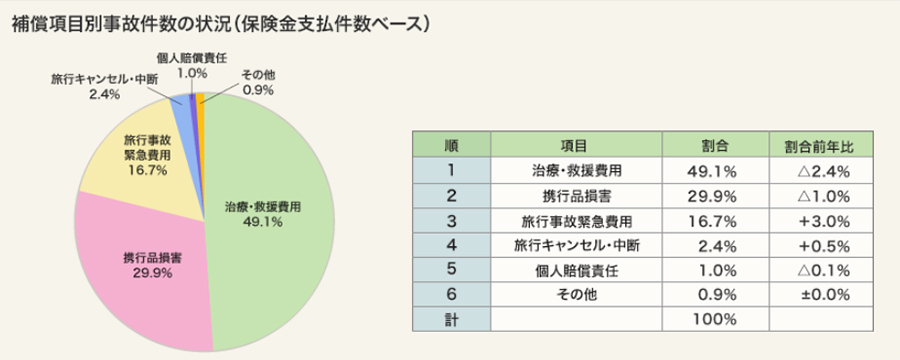

ジェイアイ傷害火災保険の調査では、海外旅行で最も利用件数が多かった保険が、

・携帯品損害:29.9%

とのこと。

つまり、「疾病治療費用」「傷害治療費用」「救援者費用」「携行品損害」の保険利用が全体の約8割を占めるということです。

このデータは2006年以降変動していません。

結論として、ケガ・病気の補償と救援者補償が一番大事で、次に携帯品の損害補償が重要ということですね。

出典:https://www.jihoken.co.jp/data/trouble.html

※ちなみに私自身もタイでお腹を壊す+発熱と、ラオスで2度の火傷をした経験があります。保険が無かったのでなんとか市販薬でしのぎましたが、保険があれば現地の病院に行けたのに!と思いました。

病気・ケガの補償はどれぐらいの金額が目安?

●ポイント3:病気・ケガの補償はどれぐらいの金額が目安?

これは日本で1年間に交通事故に遭う確率の0.528%よりもだいぶ低い確率です。

ちなみに300万円以上の発生件数は68件、うち1,000万円以上は8件とのこと。

つまり、100人に1~2人ほどは300万円以下の治療費を払ったことになります。

エポスカードの補償内容は病気270万円、ケガ200万円なので、金額が心もとないと思う方は、他のクレジットカードの保険と併用して、補償金額を上乗せすれば安心です!

エポスカードの主なメリット・デメリットは?

エポスカードのメリット・デメリットにも気になりますよね。簡単にまとめてみました。

・年会費永年無料で学生や主婦も作りやすい

・海外旅行保険が90日間適用

・海外旅行保険で一番重要な「病気」と「ケガ」の補償が充実

・カードの即日発行・受取が可能

・キャッシュレス診療ができる

・地域・国によってはエポスカードのみでは補償が不十分

・保険に家族特約が無いので、子どもは保険対象外

・家族カードが発行できない

年会費が永年無料!学生や主婦も作りやすい!

エポスカードはこんなに海外旅行保険の補償が充実しているのに、なんと年会費は永年無料です!!

なので収入が少ない学生や主婦の方でもカードを作りやすいですね♪

ちなみに一般の海外旅行保険だと、下の表ぐらいの金額がかかります。

| 保険会社 | 地域 | 期間 | 料金 |

|---|---|---|---|

| ジェイアイ傷害火災 | アジア(韓国・台湾) | 7日間 | 2,910円 |

| エイチ・エス損保 | ヨーロッパ | 10日間 | 3,440円 |

| 損保ジャパン | ハワイ | 7日間 | 2,870円 |

| 三井住友海上 | オセアニア | 14日間 | 6,450円 |

※補償内容によって料金が少し変わってきます

保険会社だと補償額は素晴らしいですが、けっこうな料金がかかることが分かりますね。しかも1回の旅行につき、料金がかかってきます。

その点エポスカードの場合は、何回使用しても、1回の旅行につき90日間まで保険が適用されます。

こんな口コミも↓↓

90日間の海外旅行保険。ただし利用付帯に注意

※2023年10月1日より自動付帯→利用付帯に変更されました。

エポスカードの海外旅行保険は90日間もの間有効なので、たいていの旅行はカバーしてくれるでしょう。

ただし23/10/1から自動付帯→利用付帯に変更されたので注意が必要です。

・自動付帯:海外に行けば自動で保険が適用される

エポスカードの場合もツアー代金や航空券、空港に向かうまでの公共交通機関などをエポスカードで支払った場合に保険が適用されます。

海外旅行保険で最重要の病気・ケガの補償が充実

エポスカード海外旅行保険の病気・ケガの補償金額は、他の年会費無料の海外旅行保険付きカードと比べてもかなり優秀です。

ちなみに、例えば同じく年会費無料のJCBカードWなら、

・傷害補償:100万円

・疾病補償:100万円

・救援者費用:100万円

なので補償が少し心もとないですよね。

なお後のセクションで説明しますが、エポスカード +JCBカードWや他の保険付帯カードを併用して使うと、補償金額が合算できるのでオススメです。

※エポスカードで気をつけたいのが救援者費用の補償額の少なさです。

重病人をチャーター機で日本に運ぶとかになったら数百万円ぐらいじゃ足りないかも。不安な人は2~3枚カードを併用したり、保険会社のオーダーメイドプランで救援者費用のみ補えばいいでしょう。

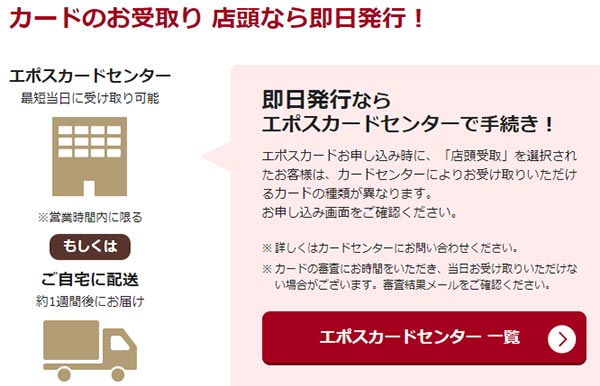

カードの即日発行・受取が可能

エポスカードは、マルイ店舗のエポスカードセンターで受け取れば、即日発行、即日受け取りが可能です。

流れとしては、

2.審査結果をメールでお知らせ

3.エポスカードセンターで受け取り

となります。なんと言っても申し込みから審査結果までがとても速く、最短5分で審査完了のメールが届きます。

しかも土日祝に関わらず、受け取りしたいエポスカードセンターが営業していれば、即日受け取りが可能です。

受け取り可能な店舗は全国各地にたくさんあるので、公式ページから確認どうぞ。

キャッシュレス診療ができる

エポスカードでとても助かるのが、キャッシュレス診療ができること。

キャッシュレス診療とは、現地の病院にかかるときに、保険会社が直接支払いをしてくれるので、自分で代金を建て替えなくて済むというサービスのことです。

キャッシュレス診療が付いていないカードもあるので、その点エポスカードは優秀ですね!

なお、キャッシュレス診療を利用するには、エポスカードと提携がある現地病院で治療を受けないといけません。

なので、病気やケガの際は、病院に行く前に現地のエポスカード事故受け付けセンターに連絡しましょう。

※キャッシュレス診療の受け方は下のセクション「病気・ケガなど緊急時の使い方は?」で説明しています。

夏休みのハワイ旅行中、ワイキキビーチでウニを踏んでしまい足裏を負傷(*_*)現地の病院で局部麻酔→切開してトゲを抜いてもらうハメに…。カード付帯の海外旅行傷害保険のお陰でキャッシュレス対応、助かった〜!#エポスカード持っててよかった pic.twitter.com/aNuTIcwmvP

— miracle (@miracle2015aug) September 16, 2017

エポスカード1枚では不安な地域も

デメリットの一つは、アメリカやヨーロッパなど、医療費が高額な地域ではエポスカード1枚だけでは補償内容が足りないことも考えられます。

なお、上述の通り、1枚で不安な場合は他のカードと併用したり、保険会社で特定の補償内容のみ契約することも可能です。

詳しくは、後のセクション「海外旅行保険はエポスカード1枚だけで十分なのか?」「別カードとの併用や保険会社の利用で足りない部分をカバー!」をよく読んでください。

保険に家族特約が無いので、子どもは保険対象外

エポスカードの海外旅行保険には家族特約が付いていないので、保険が適用されるのはカードの持ち主のみになります。

なので、子どもや配偶者などの保険はカバーできません。

なお、家族も一緒に保険に加入したいという方には、子どもや配偶者、両親まで保険を適用してくれる「セゾンゴールド・アメックス」がオススメです。

家族カードが発行できない

残念ながら、エポスカードは家族カードを発行していません。なので、家族がエポスカードの海外旅行保険に加入したい場合は、自分でカードを作る必要があります。

なお、口コミでは専業主婦でもカードを作れたという声もあります。

この前BGSに行った時エポスカード勧められてダメ元で作ったら通ってビックリ

今とりあえず専業主婦だしムリだと思ってたw

て訳で王家の紋章の平日で行けそうな日も確保(^-^)v

でもプレビューと楽日が一番観たいんだよおおお— MARU (@aoigreen1112) April 28, 2016

海外旅行保険はエポスカード1枚だけで十分なのか?

さて、気になる「海外旅行保険はエポスカード1枚だけで十分なのか?」という疑問についてですが、ズバリ、地域・国によって異なります。

地域ごとに下の表にまとめてみました。

| 地域 | 保険無しの際の医療費 |

|---|---|

| 中国・韓国・台湾 | エポスカードだけで十分なことが多い 医療費は比較的安め。台湾は中国・韓国よりもやや高い。 ・盲腸の手術:中国で10万円~、ソウルで50万円~ ・骨折治療:3万円~30万円 エポスカードだけで十分と思われるが、チャーターでの医療輸送などに備えるなら複数カードを併用した方が良い。 |

| 東南アジア | たぶんエポスカードだけで十分 医療費は安め。ただ、途上国が多いせいか、病気・ケガ・救援者費用の保険利用が多い地域。また、国によっては医療設備が十分でない病院が多く、高級医療施設に移される場合もある。 ・盲腸の手術:20~90万円 ・骨折治療:2~7万円 エポスカードだけで足りると思われるが、遠い国だと日本への搬送に高額費用がかかるので複数カードを持つと安心。 |

| ヨーロッパ・オーストラリア | エポスカードだけはNGかも? 基本的に治療費や医療搬送の費用が高い。 ・盲腸の手術:80~200万円ほど ・骨折治療:5~20万円 ・1泊の入院:30万円をこえる場合あり ・日本への医療搬送:500万円を超えるケースも 複数の保険付帯カードを併用するか、もしくは海外旅行保険のオーダーメイドプランなどで補償金額を補った方が良い。 |

| アメリカ・ハワイ・カナダ | エポスカードだけはNG 法外に高い。日帰り手術で100万円をこえる場合も。 ・盲腸の手術:150~300万円 ・骨折治療:7~20万円 複数の保険付帯カードを併用するか、もしくは海外旅行保険のオーダーメイドプランなどで補償金額を補った方が良い。 |

| 中南米 | エポスカードだけはNGかも? メキシコやブラジルはけっこう高額。 ・盲腸の手術:40万円~90万円 ・骨折治療:3万円~10万円 中南米は治安が悪い国も多いので、いざという時のために複数カードで備えたいもの。また日本とは地球の反対側なので、チャーターでの医療搬送が高額になる可能性あり。 |

| アフリカ・中東 | エポスカードだけはNG 医療費自体は安いけれど、医療設備が不十分な地域ではヨーロッパに搬送して治療する場合も。 ヨーロッパと同様に、複数の保険付帯カードを併用するか、もしくは海外旅行保険のオーダーメイドプランなどで補償金額を補った方が良い。 |

※このデータはジェイアイ災害火災保険の2016年度の「海外での医療事情」を参考にしています。

このように、エポスカードだけで十分!という地域と、エポスカード1枚だけでは心もとないかも・・・という地域があります。

海外で300万円以上の医療事故が起こる確率は0.0065%とかなり低いものの、いざそんな目に遭った時は確率がどうとか言ってられません。破産してしまいます。

それではどうすればいいのかと言うと、解決策として

2.保険会社で必要な補償のみ加入する

の方法があります。

別カードとの併用や保険会社の利用で足りない部分をカバー!

なんと、海外旅行保険付きのクレジットカードを複数持っている場合は、それぞれの補償限度額が合算されるんです!!

※傷害死亡/後遺障害のみ合算されずに、金額が大きい方が適用されます。

エポスカードとJCBカードWの海外旅行保険を合算

例えば、エポスカードと、同じく年会費無料のJCBカードWの保険を合算すると次のようになります。

| 補償内容 | エポスカード | JCBカードW | 合算後 |

|---|---|---|---|

| 疾病治療費用 | 270万円 | +100万円 | =370万円 |

| 傷害治療費用 | 200万円 | +100万円 | =300万円 |

| 携行品損害 | 20万円 | +20万円 | =40万円 |

| 救援者費用 | 100万円 | +100万円 | =200万円 |

| 賠償責任 | 3000万円 | +2000万円 | =5000万円 |

| 傷害死亡・後遺障害 | 3000万円 | 2000万円 | 3000万円 |

両方とも年会費無料のカードなので、全くお金をかけずにこれだけ補償金額が上がるって嬉しいですよね!

JCBカードWだと家族カードを無料で発行でき、家族カード会員にも保険が適用されます。

またJCBカードWは常にポイント2倍で、さらにスターバックスなら10倍、ハワイ特典などがあるのも嬉しいところ。

ただし39歳以下の方が申し込めるカードなので、その点注意してくださいね。

【JCBカードW詳細】

・年会費無料

・保険は利用付帯:海外旅行に関する交通費(航空券や空港まで移動する公共交通料金、タクシー代など)をJCBカードで支払えば保険が適用される

・キャッシュレス診療に対応

・家族カード発行可能

・いつでもポイント2倍(セブンイレブンやアマゾンでは3倍、スタバは10倍)

エポスカードとジャックス 横浜インビテーションカードの海外旅行保険を合算

次はジャックス 横浜インビテーションカード(ハマカード)と合算してみます。

横浜インビテーションカードも年会費無料です。

| 補償内容 | エポスカード | 横浜インビテーション | 合算後 |

|---|---|---|---|

| 疾病治療費用 | 270万円 | +200万円 | =470万円 |

| 傷害治療費用 | 200万円 | +200万円 | =400万円 |

| 携行品損害 | 20万円 | +20万円 | =40万円 |

| 救援者費用 | 100万円 | +200万円 | =300万円 |

| 賠償責任 | 3000万円 | +2000万円 | =5000万円 |

| 傷害死亡・後遺障害 | 3000万円 | 2000万円 | 3000万円 |

疾病・傷害はエポスカードに軍配が上がりますが、救援者費用は200万円あるのでエポスカードと併用でかなり役立ちます。

国内旅行保険も最大1,000万円分付いているし、JCBカードWと同様に家族カードを無料で発行でき、家族カード会員にも保険が適用されます。

【ジャックス 横浜インビテーションカード(ハマカード)詳細】

・年会費無料

・保険は利用付帯

・キャッシュレス診療に対応

・家族カード発行可能

保険会社で必要な補償のみ加入する方法

別クレジットカードと併用する以外にも、保険会社で必要な補償のみ加入するという方法もあります。少し費用がかかりますが、海外旅行保険のセットプランを利用するよりは安くなります。

例えば、損保ジャパン「新・海外旅行保険【off!(オフ)】」のオーダーメイドプランで見てみると、イタリアに7日間行く場合は下記のようになります。

| 補償内容 | エポスカード | 損保ジャパンオーダーメイド | 合算後 |

|---|---|---|---|

| 疾病治療費用 | 270万円 | +1000万円 | =1270万円 |

| 傷害治療費用 | 200万円 | +1000万円 | =1200万円 |

| 携行品損害 | 20万円 | – | =20万円 |

| 救援者費用 | 100万円 | +2000万円 | =2100万円 |

| 賠償責任 | 3000万円 | – | =3000万円 |

| 傷害死亡・後遺障害 | 3000万円 | – | =3000万円 |

| 費用 | 0円 | +1580円 | =1580円 |

病気・ケガ・救援者費用がこれだけ手厚くなって、1,580円という価格はめちゃありがたいですね!

損保ジャパン以外にもジェイアイtabiho、富士火災などもオーダーメイドプランを提供しています。

複数カードや保険会社を利用する場合の注意点

複数カードや保険会社のオーダーメイドプランを併用する場合は、事故などでカード会社・保険会社に連絡する際に、必ず「別の保険も利用している」ことを伝えましょう。

その後は担当者の支持に従えばOKです。

病気・ケガなど緊急時の使い方は?

さて、知っておきたい緊急時の手順について。キャッシュレス診療を受ける際と、持ち物の盗難・破損などの時の手順をまとめました。

キャッシュレス診療を受ける際の手順

1.エポスカードの現地サポートデスク(一覧はこちら)へ連絡

2.担当者が提携病院での診療を手配してくれる

3.パスポートとエポスカードを持参して、現地病院で治療を受ける

4.治療後、「医師の診断書」「医療費の請求書(もしくは領収書)」を受け取る

5.帰国後、「パスポートの顔写真ページのコピー」「パスポートの出国スタンプページのコピー」などの指示された書類を、エポスに送付する

持ち物の盗難・破損の際の手順

1.盗難なら、現地の警察署で「事故証明書」を発行してもらう

2.帰国後、事故受付センターに電話(0120-11-0101)

3.必要書類が送られてくる

4.必要書類と次の書類をエポスに送付する

>パスポートの顔写真ページのコピー

>パスポートの出国スタンプページのコピー

>損害額を証明するもの(領収書や保証書)

>その他指示された書類

5.審査の後、保険金受け取り

エポスカードのその他のメリット・評判がいい点

エポスカードは内容盛りだくさん!ということで、ここでは上記で紹介しきれなかったメリットをまとめています。

エポスカードにはこんな利点もあります!

・留学に使える

・バーチャルカードでセキュリティ抜群

・割引特典がたくさん!ポイントも貯まる

留学に使える

エポスカードは90日以内の留学にも利用することができます。

「エポスカード海外旅行保険事故受付センター」に連絡すれば、留学するときに必要な「保険の付保証明書」を発行してもらうことが可能です。

なお、この付保証明書発行は時間がかかるので、出発の2週間前までの連絡が必要です。

バーチャルカードでセキュリティ抜群!

エポスカードでは「バーチャルカード」という、「使い捨てができる別のカード番号」をウェブ上で発行するサービスがあります。

ネットショップ利用の際に、このバーチャルカードで一時利用できるカード番号を発行して支払い、支払った後にカード番号を中止すれば、不正利用を防ぐことが可能です。

詳細は公式サイトのエポスバーチャルカードでご確認を。

割引特典がたくさん!ポイントも貯まる

エポスカードは日本でも海外でも、割引特典が多いです。また、マルイの買い物に1ポイント=1円として使えるエポスポイントも貯まるので、マルイをよく利用する方はかなりお得に買い物することができるようになります。

特に年に4回ある「マルコとマルオの7日間」という会員限定サービス期間中は、マルイでの買い物が10%オフです。

また、例えばカラオケ店では料金が30%オフになるお店が多いし、イオンシネマ・ユナイテッドシネマなどは500円割引になります。

| 店舗 | 割引 | 説明 |

|---|---|---|

| シダックス | ルーム30%オフ | ポイント5倍 |

| ビッグエコー | ルーム30%オフ | |

| カラオケ館 | ルーム30%オフ | |

| ジャンボカラオケ広場 | ルーム10~20%オフ | |

| カラオケレインボー | ルーム30%オフ | |

| アパホテルズ&リゾーツ | 10%オフ | ディナータイムのみ |

| ハウステンボス | 5%オフ | |

| ユナイテッド・シネマ/シネマプレックス | 500円割引 |

おはようございます☀

無印良品週間で会員は10%OFF、マルコとマルオでエポスカードが10%OFFの重複期間にマルイに入っている無印で買い物すると20%OFFに。

今週来週の土日が狙い目です。

今日も一日よろしくお願いします🌿

— ねずこ (@tocco61921672) March 21, 2025

エポスカードの他のデメリット・注意点は?

エポスカードのその他のデメリットとしては、下記。

・ロストバゲージ・飛行遅延の補償はない

レンタル品の盗難・破損は保険対象外

エポスカードはレンタル品の盗難・破損について保険が適用されません。

レンタルで借りたWiFiルーターやスーツケースなどについては、盗難に遭っても保険金が出ないので注意しましょう。

ロストバゲージ・飛行遅延の補償はない

エポスカードはロストバゲージや飛行機遅延についての補償はありません。

なお、年会費無料でロストバゲージ/飛行機遅延の補償まで付いているカードなんて無いので、そこまでの補償を求めるなら年会費がかかるクレジットカードを持ちましょう。

個人的には、そこまでは必要無いかなと思います。

ちなみにロストバゲージ/飛行機遅延が付いてるクレジットカードは、ほぼ全てゴールド以上のステータスで、年会費が高いものになります。

エポスカードはこんな人にオススメ!

以上のメリット・デメリットを踏まえると、エポスカードはこんな人にオススメです!

・単身者、子供無しの夫婦、子供を連れて旅行する予定が無い人

・複数カードを利用して補償金額を上げたい人

・旅行まで時間が無く、すぐにカードを入手したい人

・キャッシュレス診療できる海外旅行保険に加入したい人

・マルイをよく利用する人

・お得な割引特典などを利用したい人

エポスカードの評判・口コミは?

エポスカードの評判・口コミを集めてみました。ご参考に!

年会費も無料で、無条件で付帯されるもので、今お薦めなのは、マルイのエポスカードです。実際、カメラを旅行中に破損してしまった際、きちんと修理代出ましたし、お薦めです。

いちいち海外旅行の度に、傷害保険に入っていたらすごくお金がもったいないですよ。

出典:教えて!goo

海外旅行に行った際、携帯を盗まれましたがエポスカードの保険でとても助かりました? ありがとうございます!#エポスカード持っててよかった

— yooh (@yooh444) September 17, 2017

..

GPじゃなくて総合病院紹介してくれた!どうせGP行ってからの総合病院行かされると思ってたから嬉しい!救急外来しか取れんかったからめちゃ待ち時間あるかもやけどほんま感謝?それにキャッシュレス可、最高?自動付帯の海外旅行保険でここまでやってくれるとは?エポスカード持っててよかった?

— Ellie#ワーホリinAUS (@jps2aus) June 30, 2016

※GP=General Practitioner、総合診療医のこと

私はエクスペディア使ってます。ポイント貯まりますし、エポスカード決済でそちらのポイント10倍になるので。

出典:Yahoo!知恵袋

※【キャンペーン情報】:エクスペディアの海外・国内ホテル予約にエポスカードを利用すると、エポスポイントが9倍貯まるというキャンペーンが度々開催されています。最新キャンペーン情報はこちら。

●エクスペディア割引クーポンの記事はこちら

財布落とした時、即日無料でカード再発行してくれた時は助かりました。ETCカードがタダなのも嬉しい。公式アプリは使いにくいけどね。

#エポスカード持っててよかった— たいら@ベッドに隠れる俺を見ろ (@tieela_with_you) September 2, 2017

私はエポスカード愛用者?

就職活動していた頃からずっとエポス。コンビニのお買い物からレストランの食事までなんでもエポスカードでお支払い。

だからエポスカードのポイントがめちゃくちゃ貯まった!

お陰で可愛い靴がポイントだけで変えました?#エポスカード持っててよかった— YUURI❀10/30ゆんたく参加 (@YUURI03161002) September 19, 2017

うちの母は73で、去年初めて海外旅行に連れて行きました。その際、母のマルイのエポスカードを作って、保険はそれで対応しましたよ。70代でも年金収入等あればちゃんカードが作れるんでお得だと思います。

出典:教えて!goo

こんな意見も。

エポスカードのみでは足りないと思います。

ただ、クレジットカードの治療保険は複数のカードと合算できるので複数のカードを合算させて高額治療費に対応しようと思えばできます。

出典:Yahoo!知恵袋

エポスカード申込はネットで!お得なキャンペーンあり!

エポスカードの申し込みはネットからできるので簡単です!

しかも今だけ、ネット申し込みの限定キャンペーンで、新規入会者は無条件で2,000円分のエポスポイントがプレゼントされます。

●エポスカードの詳細・申込はこちら↓↓

エポスカードはゴールド会員・プラチナ会員もある!

最後になりましたが、エポスゴールドカードとプラチナカードもちょっとご紹介したいと思います。

エポスゴールドカード

家族特約が付かないので、こちらも子供連れの旅行には向いてないです。年会費5000円のわりにイマイチの内容かな、という印象。

| 年会費 | 5000円(税込) |

| ★疾病治療費用 | 300万円(1疾病の限度額) |

| ★傷害治療費用 | 300万円(1事故の限度額) |

| ★携行品損害 | 50万円(1旅行・保険期間中の限度額) |

| ★救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 賠償責任 | 5000万円(1事故の限度額) |

| 傷害死亡・後遺障害 | 最高5000万円 |

| 家族特約 | 無し |

エポスプラチナカード

こちらのエポスプラチナカードは年会費が3万円で家族特約も付いてますが、こちらも年会費のわりにイマイチな内容。

エポスカードの中では、やっぱり年会費無料のエポスカードが一番コスパが高いです。

| 年会費 | 30000円(税込) |

| ★疾病治療費用 | 300万円(1疾病の限度額) |

| ★傷害治療費用 | 300万円(1事故の限度額) |

| ★携行品損害 | 100万円(1旅行・保険期間中の限度額) |

| ★救援者費用 | 200万円(1旅行・保険期間中の限度額) |

| 賠償責任 | 1億(1事故の限度額) |

| 傷害死亡・後遺障害 | 1億2千万 |

| 飛行機遅延 | 欠航2万円(1回の遅延につき) |

| ロストバゲージ | 10万円(1回の遅延につき) |

| 家族特約 | 有り |

まとめ:エポスカードの海外旅行保険が評判良いけど1枚で十分?使い方や内容・口コミは?

この記事では「エポスカードの海外旅行保険が評判良いけど1枚で十分?使い方や内容・口コミは?」について書きました。

エポスカードは年会費無料にしては海外旅行保険がすごく手厚いので、単身者や子どものいない夫婦には心からオススメできるカードです。

入会特典でポイントがたくさんもらえるのも嬉しいところ!!

ただ上述の通りエポスカード1枚のみでは心もとない地域・国もあるので、複数カードを併用するなり、保険会社の保険と併用するなりしてうまく利用してくださいね。

コメントする